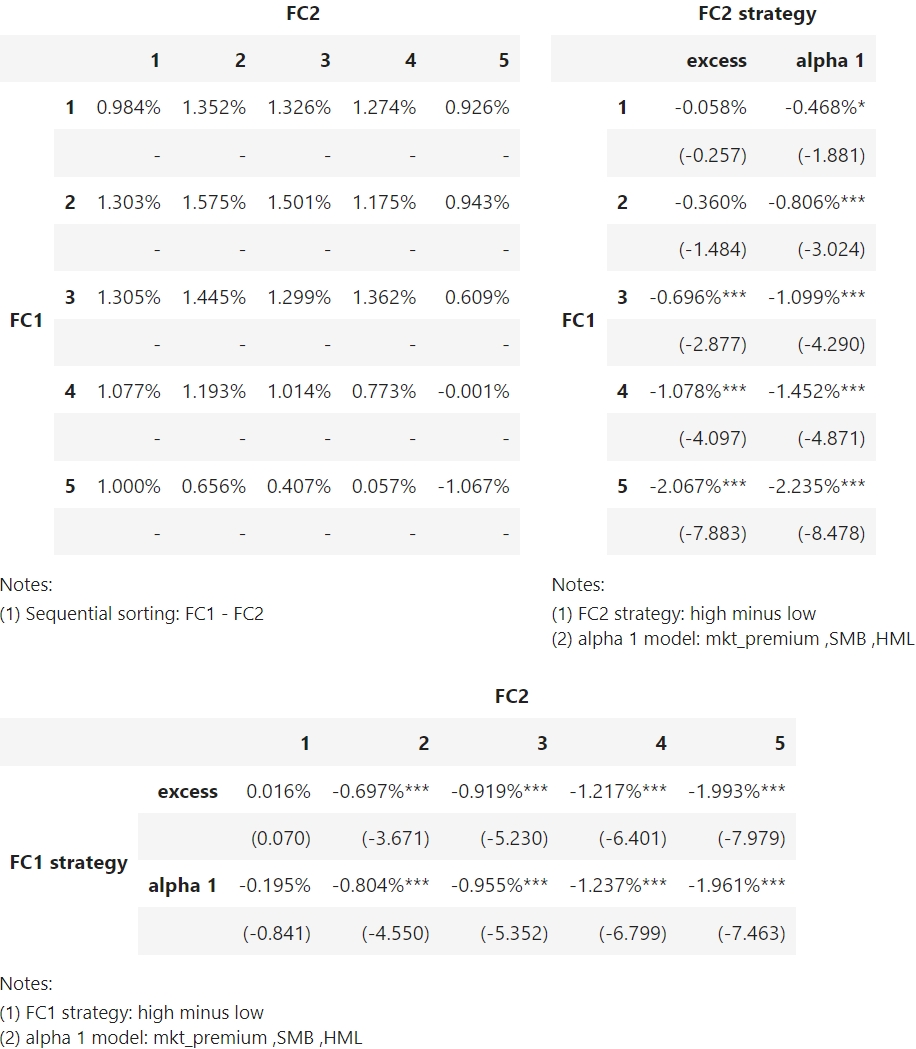

我开发的Python包——Portfolio Sorting排序法

我开发了一个Python包,叫做py_empirical_fin, 这是PyPi项目地址 。我希望能够通过这个包,以简单几行代码就能实现常用的实证分析技术。据我所知,Python中还没有较为完善的用于实证资产定价研究的包。

在这篇文章中,我将介绍这个包的第一个模块sorting,该模块用于实现Portfolio Sorting也就是排序法。 主要功能包括独立和序贯排序,支持计算任意因子模型的alpha,能够以美观的HTML表格输出结果,并且提供将结果导出到word的功能。

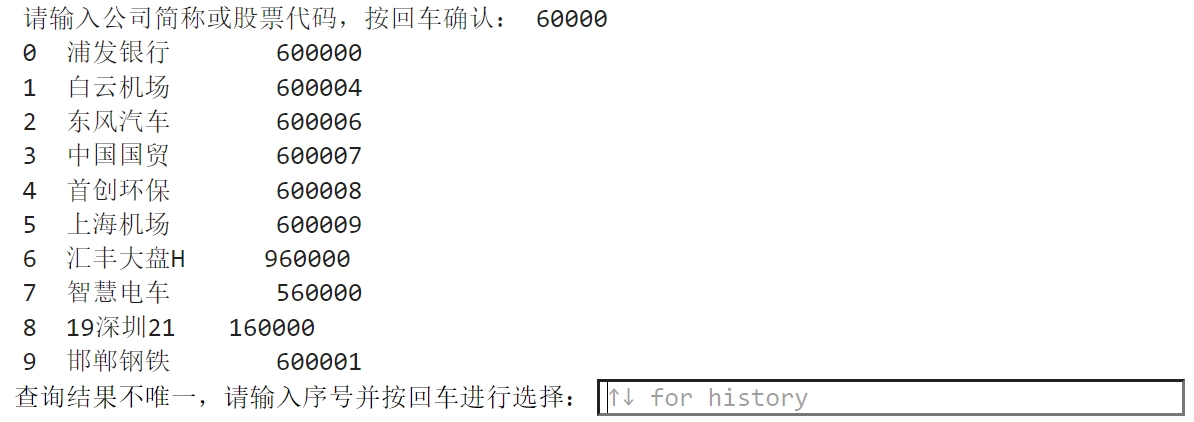

输出效果: