复现The Pre-Announcement Drift in China -- Fig 2 & Tab 2

Jun Pan and Qing Peng在 The Pre-Announcement Drift in China: Government Meetings and Macro Announcements 中提出,中国股票市场收益率在重要政府会议前48小时内会显著升高,这表明中国是一个自上而下的经济体,市场受到政策驱动。

在这里,我对论文中的Figure 2和 Table 2进行复现,并提供代码。

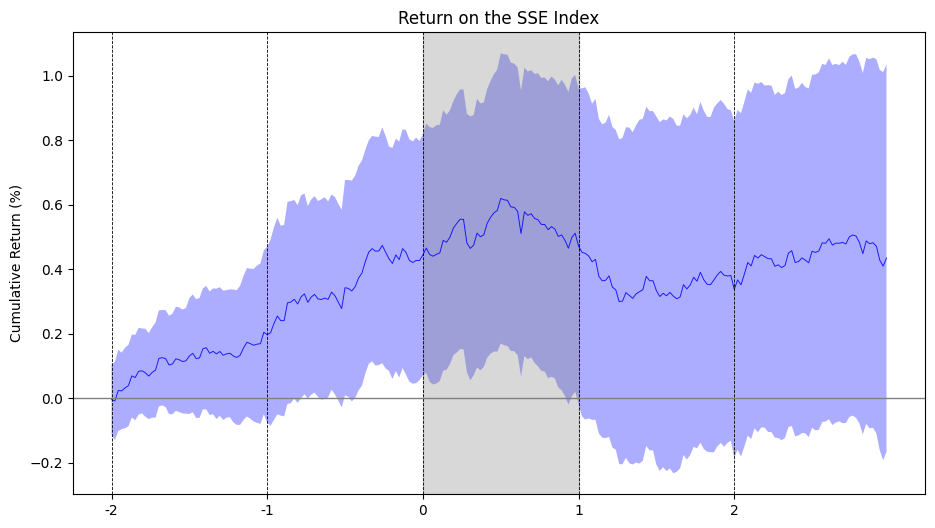

Fig 2复现结果:

复现结果

Figure 2

这篇论文整理了2009年到2022年间的95个重要政府会议(包括党的全国代表大会3次、全国两会14次、中央全会19次、中央政治局会议59次), Figure 2中绘制了这95次会议前后共5天窗口内上证指数5分钟高频累计收益率的情况

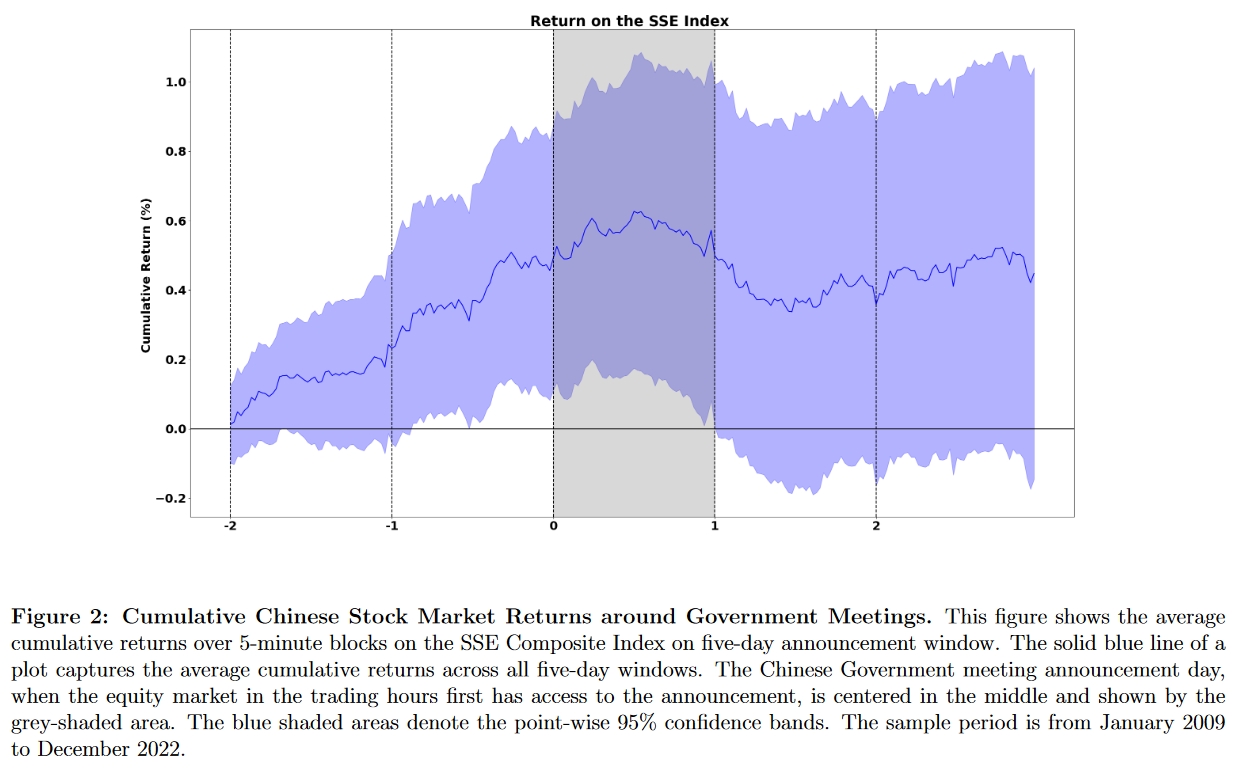

论文原图:

复现结果:

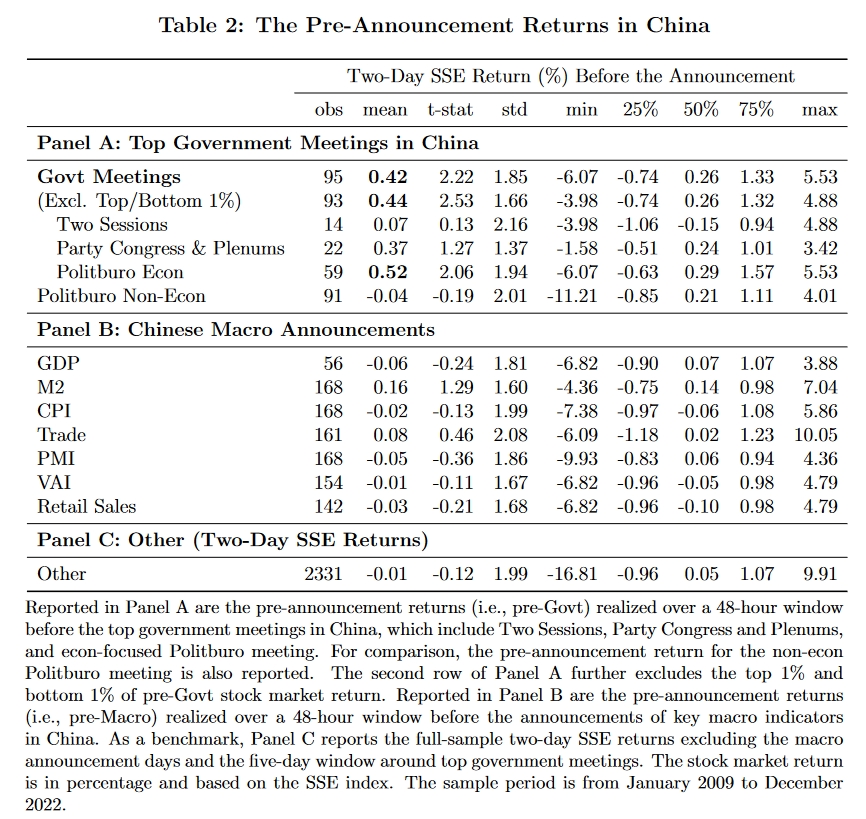

Table 2

Table 2对95次重要政府会议前48小时的上证指数累计收益率情况进行了统计,此外还整理了一系列宏观经济指标发布事件,并统计了前48小时的上证指数累计收益率作为对比

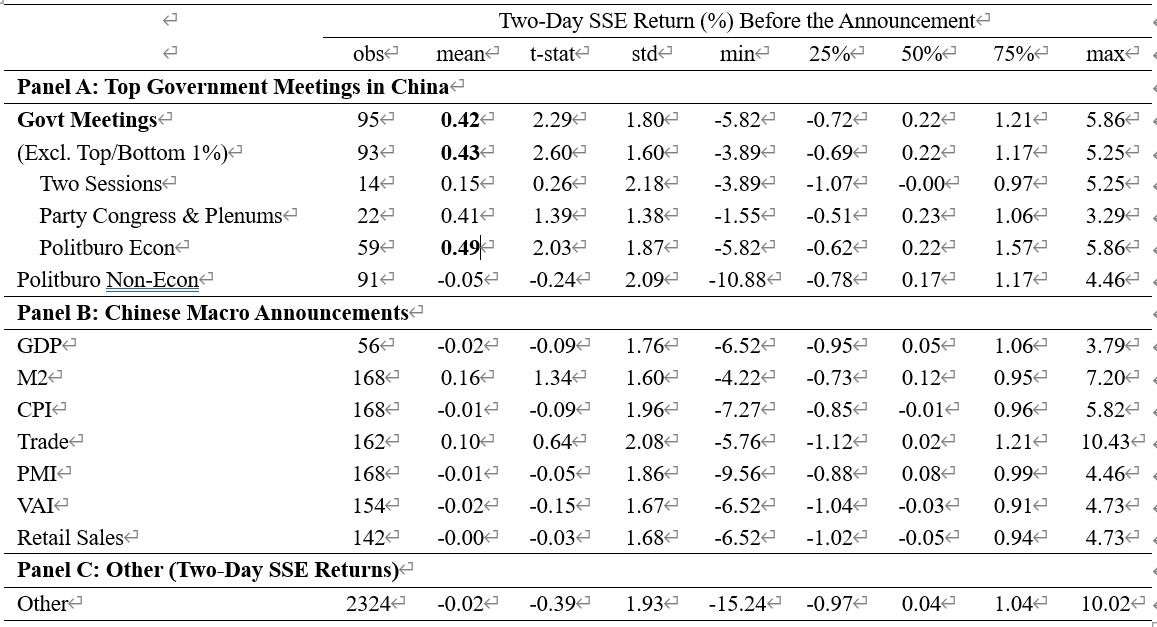

论文原表:

复现结果:

复现细节

数据

- 数据来源:RESSET 高频数据

- 数据清洗:根据原文,分别剔除上午、下午交易时段的前后5分钟(即只取9:35到11:25和13:05到14:55)

- 高频收益率计算:包含隔夜收益率,即每日第1个观测值的收益率=(第1个观测值成交价 – 昨日最后1个观测值成交价) / 昨日最后1个观测值成交价

事件窗口

-

事件日的确定:

- 两会、党的全国代表大会、中央全会:会议日期后推的第1个交易日(如果当日是交易日,则事件日就是当日)。

- 中央政治局会议:会议结束后的第1个交易日(根据原文,会议当日是交易日也不能作为事件日)

- 宏观经济指标发布:发布日后推的第1个交易日(如果当日是交易日,则事件日就是当日)。根据原文,如果15:00以后发布,则当日即使是交易日也不能作为事件日,要后推1天。

-

事件窗口确定规则:

- day 0: 原始事件日如果是交易日就沿用,如果不是则向后找第1个交易日

- day -1: day 0前推1日,如果不是交易日则继续前推

- day -n: 根据day -(n-1)前推1日,如果不是交易日则继续前推

- day +1: day 0后推1日,如果不是交易日则继续后推

- day +n: 根据day +(n-1)后推1日,如果不是交易日则继续后推

其他细节

1. 宏观经济指标事件采用名称匹配的方式从彭博数据中找出,匹配规则如下表所示,得到的事件数目和原文相同:

| 宏观经济指标 | 匹配的正则表达式 |

|---|---|

| GDP | .GDP 同比. |

| M2 | .M2. |

| CPI | .CPI. |

| Trade | ^贸易余额$ |

| PMI | ^制造业采购经理指数$ |

| VAI | .工业增加值年迄今同比. |

| Retail Sales | .社会消费品零售总额同比. |

2. 宏观经济指标发布日中的PMI在2009-01-04有一次发布,因为其事件窗口落到样本区间外,故将该事件剔除。

Python代码

由于数据处理过程较为繁琐,所以在此只附上事件研究和绘图相关代码,感兴趣的读者可以联系我获取完整代码

事件研究代码

下列代码用于计算事件窗口内的累计收益率

def find_nearest_trd_after(date, trd_dates):

'''

该函数用于从指定日期向后寻找最近的一个交易日

如果指定日期是交易日则直接返回

'''

# 计算date和每个交易日的天数间隔

interval = (trd_dates - date).dt.days

# 取出天数间隔不为负的

posi_interval = interval[interval >= 0]

# 返回天数间隔最小的交易日

return trd_dates[posi_interval.idxmin()]

def find_nearest_trd_before(date, trd_dates):

'''

该函数用于从指定日期向前寻找最近的一个交易日

如果指定日期是交易日则直接返回

'''

# 计算date和每个交易日的天数间隔

interval = (trd_dates - date).dt.days

# 取出天数间隔不为正的

negative_interval = interval[interval <= 0]

# 返回天数间隔最大的交易日

return trd_dates[negative_interval.idxmax()]

def get_post_window(day0, n, trd_dates):

'''

该函数传入day0,推出day 1,..,day n

'''

post_window = {}

base = day0 # 参考点设置为day0,从day0开始偏移

for d in range(1, n+1):

next_day = base + pd.offsets.Day(1) # 参考点后推一天

base = find_nearest_trd_after(next_day, trd_dates) # 找到后推一天向后的最近一个交易日

post_window[d] = base # 赋值

return post_window

def get_pre_window(day0, n, trd_dates):

'''

该函数传入day0,推出day -1,..,day -n

'''

pre_window = {}

base = day0 # 参考点设置为day0,从day0开始偏移

for d in range(1, n+1):

d = -d

previous_day = base - pd.offsets.Day(1) # 参考点前推一天

base = find_nearest_trd_before(previous_day, trd_dates) # 找到前推一天向前的最近一个交易日

pre_window[d] = base # 赋值

return pre_window

def get_event_window(event_date, n, trd_dates, only_pre=False):

'''

该函数整合了前面的函数

传入event_date,找到day0,以及长度为n的event_window

'''

day0 = find_nearest_trd_after(event_date, trd_dates) # 从event_date向后找最近的交易日作为day0

pre_window = get_pre_window(day0, n, trd_dates)

if not only_pre:

post_window = get_post_window(day0, n, trd_dates)

event_window = post_window | pre_window # 取并集

else:

event_window = pre_window

event_window[0] = day0

# 根据day排序

kvs = list(event_window.items())

kvs = sorted(kvs, key=lambda x: x[0])

event_window = {k:v for k,v in kvs}

return event_window

def single_window_data(event_date, n, trd_dates, data, id_,

data_ret="ret1_f", data_date="date", data_time="time",

only_pre=False):

'''

该函数从给定的日期计算事件窗口

然后从总数据中提取出每个事件日的数据

'''

event_window = get_event_window(event_date, n, trd_dates, only_pre=only_pre)

event_data = index_data[index_data[data_date].isin(event_window.values())].copy()

# 添加属于第几个窗口的信息

dt2window = {v: k for k,v in event_window.items()}

event_data["window"] = event_data[data_date].map(dt2window) # 注意列名date

# 计算累计收益率cumprod

event_data["cum_ret"] = (event_data[data_ret] + 1).cumprod() - 1

# 整理

event_data = event_data.reindex(columns=[data_date, "window", data_time, "cum_ret", data_ret])

event_data["event_id"] = id_

return event_data

def all_window_data(all_event_date, n, trd_dates, data,

data_ret="ret1_f", data_date="date", data_time="time",

only_pre=False):

'''

该函数对上面的函数进一步封装

传入日期序列,从总数据中提取出每个日期对应的全部事件日的数据

'''

data_ls = []

for id_, event_date in enumerate(tqdm(all_event_date, desc="Gathering window data")):

df = single_window_data(event_date, n, trd_dates, data, id_,

data_ret, data_date, data_time,

only_pre=only_pre)

data_ls.append(df)

return pd.concat(data_ls)

下面的代码用于计算平均累计收益率和置信区间

def get_ci(series, confidence=0.95):

'''

该函数用于计算一组数据的均值和置信区间

'''

res = sm.OLS(series, np.ones_like(series)).fit()

ci = res.conf_int().values[0]

mean = res.params.iloc[0]

return pd.Series({"mean": mean, "l_ci": ci[0], "u_ci": ci[1]})

绘图代码

下面的代码为Figure 2的绘图代码,根据下列绘图参数能够绘制出除字体外与原图完全相同样式的图片

def plot_agg_mean(agg_mean):

fig, ax = plt.subplots(1, 1)

fig.set_size_inches(11, 6)

# range作为x坐标

xdata = np.arange(agg_mean.shape[0])

# 获取每个窗口的开头的x坐标

ori_indexs = agg_mean.groupby("window").apply(lambda x: x.index)

xticks = [i[0] for i in ori_indexs]

# 绘制均值

ax.plot(xdata, agg_mean["mean"], color="blue", lw=0.7, alpha=0.85)

# 填充置信区间

ax.fill_between(xdata, agg_mean["l_ci"], agg_mean["u_ci"],

alpha=0.32, color="blue", edgecolor="none")

# 填充day 0

start, end = ori_indexs.loc[0][0], ori_indexs.loc[1][0] # 识别day0的起始和结束

ax.axvspan(start, end, color="grey", alpha=0.3)

# 设置x轴标签

ax.set_xticks(xticks)

ax.set_xticklabels(ori_indexs.index)

# 设置垂直线标识窗口

for x in xticks:

ax.axvline(x, color="black", ls="--", lw=0.6)

# 设置水平线标识0

ax.axhline(0, color="grey", lw=1)

# 设置纵轴名称

ax.set_ylabel("Cumulative Return (%)")

# 设置图标题

ax.set_title("Return on the SSE Index")