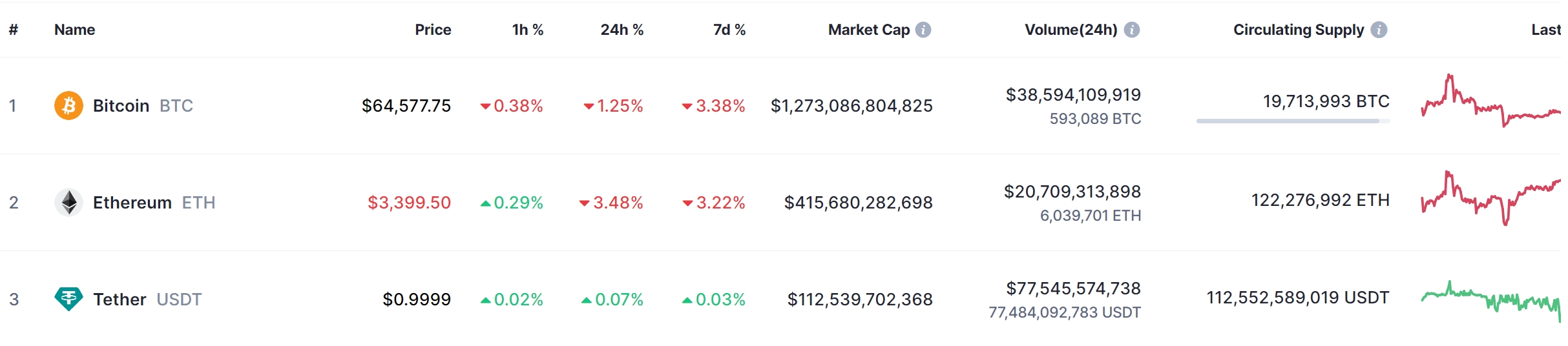

CoinMarketCap加密货币行情爬取

在The Overall And Extremely Low Return Spillovers Among Cryptocurrencies and Stock Markets: Evidence from the COVID-19 这篇论文中,我们探究了COVID-19疫情期间加密货币与股票市场之间的溢出效应。

我们使用的加密货币历史行情数据来源于 CoinMarketCap ,该站提供了丰富的加密货币的行情数据,现在介绍如何将这些数据爬取下来。

接口分析

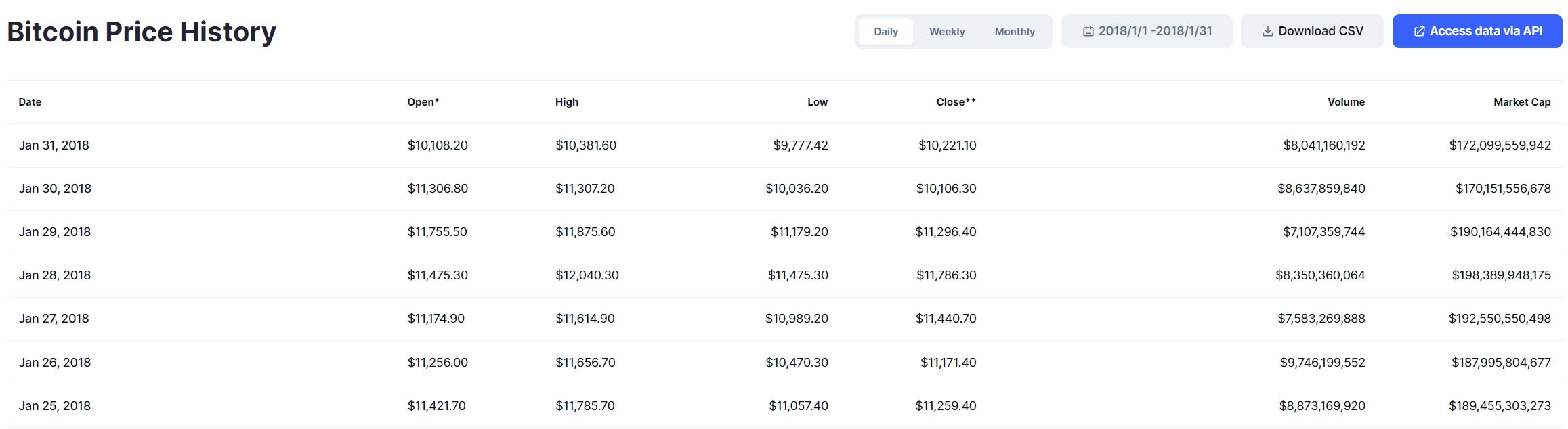

打开任意加密货币的历史行情页面,例如 Bitcoin .

可以看到尽管页面提供了数据下载功能,但单次最多下载400条数据。 使用浏览器开发者工具进行抓包可以找到如下数据接口:

https://api.coinmarketcap.com/data-api/v3.1/cryptocurrency/historical?id=1&convertId=2781&timeStart=1514764800&timeEnd=1517356800&interval=1d

其中有五个个关键参数:

| 参数 | 含义 |

|---|---|

| id | 加密货币id,id=1表示Bitcoin |

| convertId | 兑换货币的类型,convertId=2781表示加密货币兑美元 |

| timeStart | 查询起始时间,以时间戳表示 |

| timeEnd | 查询结束时间,以时间戳表示 |

| interval | 数据频率,interval=1d表示日度 |

只需要根据数据需求选择对应的参数构造url即可请求到数据。

Python代码

首先需要按照对应参数拼接url,我们构造如下函数,传入起止日期的时间戳,加密货币id,返回url:

def make_url(stamp_start, stamp_end, crypto_id, convert_id=2781):

url = f"https://api.coinmarketcap.com/data-api/v3.1/cryptocurrency/historical?id={crypto_id}&convertId={convert_id}&timeStart={stamp_start}&timeEnd={stamp_end}&interval=1d"

return url

我们希望输入形如"2020-01-01"这样格式的起止日期,而不是时间戳, 所以构造函数来将输入的字符串时间处理成时间戳:

def make_time_range(start, end):

start = pd.to_datetime(start)-pd.offsets.Day(1)

end = pd.to_datetime(end)

date_range = pd.date_range(start, end, freq="Y").to_list()

date_range = [start] + date_range + [end]

date_range = np.array(sorted(list(set(date_range))))

starts = date_range[:-1]

starts = [int(i.timestamp()) for i in starts]

ends = np.roll(date_range, -1)[:-1]

ends = [int(i.timestamp()) for i in ends]

return list(zip(starts, ends))

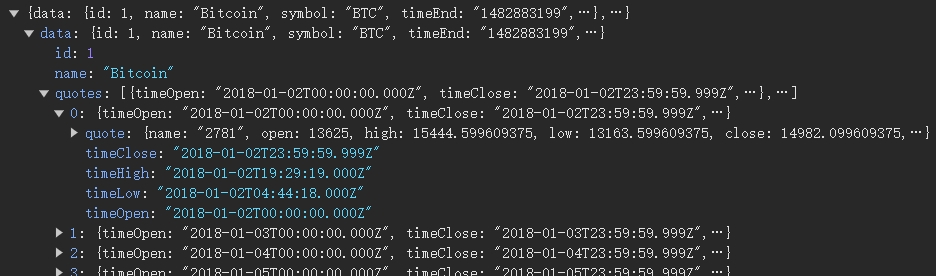

在抓包时可以看到服务器返回的数据格式是这样的:

编写一个函数将JSON数据解析为DataFrame:

def parse_json(data):

code = data["data"]["id"]

name = data["data"]["name"]

symbol = data["data"]["symbol"]

quotes = data["data"]["quotes"]

if len(quotes) == 0:

return None

record_ls = []

for record in quotes:

record_ls.append(record["quote"])

df = pd.DataFrame(record_ls)

df["timestamp"] = pd.to_datetime(df["timestamp"].str[:10])

df["name"] = name

df["code"] = code

df["symbol"] = symbol

return df

最后将上述步骤封装到一个函数内:

def crawl_and_parse(time_range, code):

df_ls = []

for start, end in tqdm(time_range):

url = make_url(start, end, code)

# print(url)

r = requests.get(url)

data = json.loads(r.text)

df_ls.append(parse_json(data))

time.sleep(2)

return pd.concat(df_ls)

测试我们的代码,尝试爬取Bitcoin的历史行情并保存:

code = 1

start = "2010-01-01"

end = "2024-03-17"

time_range = make_time_range(start, end)

res = crawl_and_parse(time_range, code)

res.to_excel(f"./数据/Code_{code}.xlsx", index=False)